{kind=link}

您是否也對今年七月上路的囤房稅2.0感到困惑?許多人對於這項新政策抱持疑問,例如囤房稅2.0到底是什麼?如何計算? 各縣市稅率又有哪些差異? 為了幫助大家釐清這些問題,本文將詳細說明囤房稅2.0的政策內容、計算方式和各縣市的稅率,讓你用3分鐘就能清楚瞭解政策實施後的影響,並做出明智的財務規劃。

囤房稅2.0是什麼?怎麼算?

| 項目 | 修法前 | 修法後 |

|---|---|---|

| 非自住的住家房屋 | 1.0 | 2.0 |

| 歸戶方式 | 各縣市歸戶 | 全國歸戶 |

| 法定稅率 | 1.5%~3.6% | 2%~4.8% |

| 地方政府 訂定差別稅率 | 可有可無 | 「必須」訂定 |

所謂「囤房稅」,指的是政府針對持有非自住住宅的投資客,依據「房屋稅條例」第五條規定,課徵額外的稅賦,以期達到降低單人持有多屋的目標。簡單來說,就是希望透過課稅,讓持有閒置房屋的成本提高,進而鼓勵房地產市場的流動性,並抑制房價的過度攀升。

而「囤房稅2.0」簡單來說就是把囤房稅1.0版本的稅率提高,從1.5%~3.6%提高為2%~4.8%、並把原本的「縣市個別歸戶」改為「全國歸戶」。

【法規】

根據《房屋稅條例》第5條第1項訂定,住家用房屋稅依房屋現值按下列稅率課徵:

現行稅制

- 供自住或公益出租人出租使用者,為其房屋現值1.2%

- 其他供住家用者(非自住),最低不得少於其房屋現值1.5%,最高不得超過3.6%

- 各地方政府得視所有權人持有房屋戶數訂定差別稅率

修正後新制2.0

- 自住(全國單一自住,排除房屋現值超過一定金額之房屋),稅率調整至1%

- 非自住稅率(囤房稅),稅率下限調整至2%,上限調高為4.8%

- 仍由各縣市政府必須訂定差別稅率

- 由縣市歸戶,改為全國歸戶(不同縣市只要合計超過三戶都將被課予囤房稅)

囤房稅2.0 的新制內容

囤房稅2.0 的新制內容,主要著重於稅率調整、自住與非自住定義以及全國歸戶等方面,具體如下:

- 稅率調整:囤房稅2.0 針對非自住房屋的稅率進行調整,提高持有第二戶以上的非自住房屋的稅率。根據房屋稅條例的規定,非自住住宅的房屋稅稅率,由原本的1.5%至3.6%調整為2%至4.8%,並依持有戶數進行累進課稅。

- 自住與非自住定義:囤房稅2.0 針對自住房屋和非自住房屋的定義進行更嚴格的規範。根據住家用房屋供自住及公益出租人出租使用認定標準,自住房屋需符合以下條件:

- 房屋所有人及其直系親屬(配偶、父母、子女)於該房屋登記地址設籍,且實際居住於該房屋。

- 未成年子女居住於該房屋,且房屋所有人或其配偶於該房屋登記地址設籍。

- 房屋所有人或其配偶於該房屋登記地址設籍,且該房屋已辦理出租,並符合公益出租人出租使用認定標準。

未符合上述條件的房屋,則被視為非自住房屋。 - 全國歸戶:囤房稅2.0 採取全國歸戶制,也就是說,計算非自住房屋稅率時,會將個人在全國各縣市持有的房屋戶數進行合計。換句話說,即使個人在不同縣市持有房屋,只要超過一定戶數,就必須依據全國歸戶後的總戶數,按照累進稅率計算非自住房屋稅率。

- 全國合計三戶以上非自住房屋,適用累進稅率,每戶稅率將依持有戶數遞增。

- 全國合計三戶以下非自住房屋,則依照原本的房屋稅條例計算,但仍須符合自住條件才能適用較低的稅率。

值得注意的是,囤房稅2.0 的計算方式會參考房屋的現值,也就是房屋的市價,並根據面積、屋齡、地段、建材、樓層等因素進行評估。因此,房屋的課稅現值會影響到最終的稅負金額。另外,地方政府也可能根據自身財政狀況和區域特性,制定不同的稅率,因此實際的稅負金額需要依據各縣市的稅率標準計算。

總體而言,囤房稅2.0 的新制內容,旨在抑制投資客房產炒作,降低房價,並保障自住者的權益。但是,新制的實施也引發了一些爭議,例如對於自住定義的界定、稅率的合理性等。因此,未來如何調整政策,使其更符合社會公平正義,以及如何有效執行,將是政府需要持續關注的議題。

囤房稅的計算方式與試算範例

理解囤房稅的計算方式有助於掌握其影響,以下將說明囤房稅的計算公式,並提供實際案例,讓您更直觀地瞭解計算過程。

囤房稅計算公式

囤房稅的計算公式如下: 囤房稅 = 房屋課稅現值 x 稅率 x 課稅月數/12

其中:

- 房屋課稅現值:由各地方政府依房屋市價、面積、屋齡、地段、建材、樓層等因素評估得出。

- 稅率:根據持有戶數、自住或非自住狀態而有所不同。

- 課稅月數:一般為12個月。

試算範例

新北市【2戶】非自住房屋

| 課稅現值 | 稅率 | 囤房稅 | |

|---|---|---|---|

| A戶 | 400,000 | 2.4% | 9,600 |

| B戶 | 350,000 | 2.4% | 8,400 |

| 囤房稅總計 | – | – | 18,000 |

新北市【4戶】非自住房屋

| 課稅現值 | 稅率 | 舊制囤房稅 | 新制囤房稅 (以4.8%計算) | |

|---|---|---|---|---|

| A戶 | 400,000 | 3.6% | 14,400 | 19,200 |

| B戶 | 350,000 | 3.6% | 12,600 | 16,800 |

| C戶 | 150,000 | 3.6% | 5,400 | 7,200 |

| D戶 | 300,000 | 3.6% | 10,800 | 14,400 |

| 囤房稅總計 | – | – | 43,200 | 57,600 |

現行稅制:

假如A先生在新北擁有2戶非自住房屋,需繳納$18,000囤房稅,而4戶非自住房屋,則需繳納$43,200囤房稅,稅金多了2倍多。

新稅制:

假如A先生在新北擁有4戶非自住房屋,需繳納$57,600囤房稅,增幅達到33%!

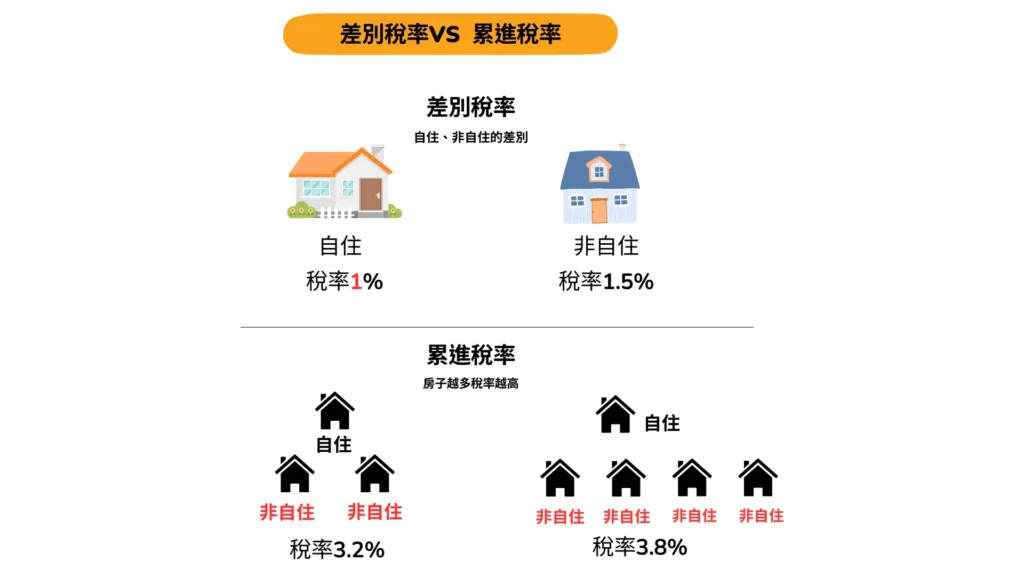

囤房稅的差別稅率與累進稅率

囤房稅2.0 中,除了調整稅率外,也將採用「差別稅率」與「累進稅率」的課稅方式,這兩者在課稅方式上有所不同,影響著房屋持有者的稅負。以下是詳細說明:

差別稅率2.0

財政部今年提出的「房屋稅差別稅率2.0方案」,將囤房稅不但把非自住住宅稅率一舉調高為2.0%至4.8%,還將「縣巿歸戶」改為「全國歸戶」。

原本在各縣巿持有3戶內,可適用較低的自住住宅稅率,未來採全國歸戶後,在部分縣巿各擁有2、3戶的置產客、多屋族一併列入計算總計戶,在新制通過後,將會面臨持有成本大增。

也就是說第4戶起將視為「非自住」稅率介於2%至4.8%,由地方政府必須訂定差別稅率。目前台北市、宜蘭縣、連江縣、桃園市、新竹縣、新竹市、台中市、台南市、高雄市及屏東縣10縣市已開徵囤房稅。

累進稅率

累進稅率指的是,根據房屋持有者的持有戶數,制定不同的稅率。持有戶數越多,稅率越高。囤房稅2.0 中,非自住住宅的稅率會隨著持有戶數的增加而提升,以抑制炒房行為。

值得注意的是,囤房稅的差別稅率與累進稅率,是由「地方政府」自行決定。每個縣市都可依其所有權人持有房屋戶數訂定2%~4.8%去設定不同的稅率,這也表示,囤房稅的影響程度,會因地而異。因此,房屋持有者需要了解所在地的稅率,才能準確評估囤房稅對自己的影響。

囤房稅2.0結論

囤房稅2.0 的實施,是政府針對房地產市場的一項重大政策調整。其目的在於抑制房價過度攀升,促進居住正義,並鼓勵房地產市場的良性發展。政府希望能夠誘導房地產持有者釋出閒置房屋,讓更多人有機會取得居住空間。而針對不同縣市的不同稅率和計算方式,更能針對當地房市狀況進行精準調控。

總體而言,保宏認為囤房稅2.0 的實施,是政府在房地產市場政策上的重要嘗試。其對於房價的影響,以及未來發展方向,都需要時間來觀察和評估。然而,可以肯定的是,囤房稅2.0 將會在一定程度上改變房地產市場的遊戲規則,對於房地產投資者和一般民眾來說,都需要關注政策動態,並做出明智的決策。

常見問題快速FAQ

囤房稅2.0 和原本的囤房稅有什麼不同?

囤房稅2.0 相較於舊制,主要有三大改變:

- 稅率調整:針對非自住房屋,提高稅率並採用累進稅率,持有戶數越多,稅率越高。

- 全國歸戶: 過去各縣市個別計算囤房稅,現在改為全國歸戶,也就是說,個人在全國持有幾間房屋,就以總戶數計算稅率。

囤房稅2.0 對房價有什麼影響?

囤房稅2.0 的目的之一是抑制房價,但實際影響還需要觀察。保宏預期多數屋主還是會選擇將多餘的持有成本轉嫁給承租方、買方,針對房價方面,保宏認為會有太大的影響,主要還是整體市場供給問題、原物料成本等問題去決定房地產價格。

囤房稅2.0 的試算工具在哪裡可以取得

財政部目前尚未推出官方的囤房稅2.0 試算工具,建議您可參考各縣市政府提供的試算系統,或使用線上房地產網站提供的試算工具,輸入相關資訊進行計算。請注意,各試算工具可能採用不同計算方式,結果僅供參考。

囤房稅2.0的實施時間為何?

目前預計是從113年的7月1日開始實施,也就說你114年的房屋稅單就是按照2.0的版本去課稅。

延伸閱讀👉