{kind=link}

央行貨幣政策調整:影響與策略

昨日,央行宣布了一系列貨幣政策調整措施,包括調整選擇性信用管制措施、調升存款準備率以及調降自然人特定地區房貸成數。這些政策的實施,旨在控制市場流動性、引導資金流向,並穩定經濟發展。本文將深入分析這些政策的影響,探討央行是如何利用這些工具來影響金融市場和整體經濟。透過深入了解這些政策的機制和目的,投資者和理財人士能夠更好地理解市場變化,制定合理的投資策略,並在瞬息萬變的市場中把握機會,由於央行給的PDF實在很多頁,金融類保宏不是專業,就不做過多的評論,只針對方地產部份去探討,youtube有全部內容,有興趣的朋友可以自行點閱。

中央銀行調整選擇性信用管制措施,抑制房市過熱

為遏止房市過熱,中央銀行近年來採取了一系列選擇性信用管制措施,目的在於穩定房地產市場,降低不動產貸款的信用風險,並抑制房價的快速攀升。選擇性信用管制措施透過調整特定產業的信貸條件,達到控制金融市場的目標。這項措施的實施,主要考量到不動產貸款的年增率持續攀升,以及不動產貸款占總放款比率的增加趨勢。此外,由於房市熱絡,部分地區的房價上漲過快,也可能引發過度投機行為,進而增加銀行的信用風險和逾放比率。因此,中央銀行針對特定地區,例如臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市等8個地區房價較高的地區,實施更嚴格的信用管制措施,調降第二戶購屋貸款的最高成數,以及限制撥款金額等,以降低房市過熱的風險。

針對自然人特定地區第二戶購屋貸款的管制措施

中央銀行針對自然人特定地區第二戶購屋貸款的管制措施,是選擇性信用管制措施中的一個重要環節。該措施主要針對自然人於特定地區購買第二戶住宅的貸款,主要還是希望能抑制房市過熱,降低金融體系過度集中於房地產市場的風險。

考量原因:

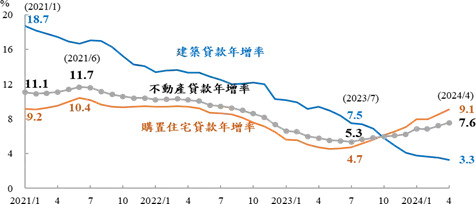

- 從2023上年下半年起,房市交易成長回升,帶動購置住宅貸款年增率持續上升,致本年4月底不動產貸款占總放款比率為37.2%仍居高!

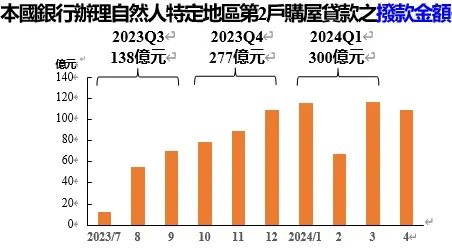

- 央行統計,上年6月新增規範自然人特定地區第2戶購屋貸款,最高成數上限7成,實施以來,自然人申辦特定地區第2戶購屋貸款之撥款金額呈增加趨勢

- 本年4月平均貸款成數為68.15%,高於之前一波(2010年12月至2016年2月)施行特定地區第2戶購屋貸款成數6成!

以下是該措施的具體內容:

- 最高成數上限: 中央銀行針對特定地區的第二戶購屋貸款,設定最高成數上限,例如,將原本的7成最高成數下調至6成,以降低購屋者的貸款金額,進而抑制房市需求。

- 加強審慎措施: 中央銀行可能會要求銀行針對特定地區的第二戶購屋貸款,加強審慎措施,例如,要求銀行更嚴格地審核貸款人的償債能力,以降低信用風險。

中央銀行對金融機構辦理不動產抵押貸款業務規定

從下表可以看出,這波主要就是打自然人第二套房為主.. 其餘皆維持不便。

| 貸款項目 | 修正前條件 | 修正後條件 |

|---|---|---|

| 公司法人購置住宅貸款 | 4成,無寬限期 | 維持不變 |

| 自然人購置高價住宅貸款 | 4成,無寬限期 | 維持不變 |

| 自然人特定地區*第2戶購屋貸款 | 7成,無寬限期 | 6成,無寬限期 |

| 自然人第3戶以上購屋貸款 | 4成,無寬限期 | 維持不變 |

| 購地貸款 | 5成,保留1成動工款 檢附具體興建計畫,並切結於一定期間內動工興建 | 維持不變 |

| 餘屋貸款 | 4成 | 維持不變 |

| 工業區閒置土地抵押貸款 | 4成,合於以下條件之一者除外: 抵押土地已動工興建開發 借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發 | 維持不變 |

然而,針對特定地區第二戶購屋貸款的管制措施,也引發了一些爭議,例如,是否會對特定地區的房市造成過大的負面影響,以及是否會抑制合理的住房需求等。中央銀行需要持續評估該措施的執行效果,並根據市場狀況調整政策方向,以達到抑制房市過熱,同時又不會過度干預市場的目標。

調升存款準備率以強化信用管制措施效力

中央銀行透過調整存款準備率一碼,以有效控制貨幣供給,進而影響整體經濟活動。存款準備率指的是銀行必須將一定比例的存款保留在央行,不能用於放款或投資。當央行調升存款準備率時,銀行可放款的資金減少,導致貨幣供給縮減。這種信用緊縮效應有助於抑制通貨膨脹,控制經濟過熱,並維持金融穩定。

此外,調升存款準備率也能影響貨幣市場利率。當銀行可放款資金減少,市場上資金供給下降,導致貨幣市場利率上升。利率上升會減少投資需求,降低企業借貸成本,進而影響經濟成長。

中央銀行透過調升存款準備率,可以有效控制貨幣供給,進一步強化選擇性信用管制措施的效力,也能有效抑制房市過熱,維持金融穩定。不過,調整存款準備率也需要考量其對經濟成長的影響,需謹慎評估其適當性,並持續觀察其效果,適時調整政策,一切都還是得看後續發展並做出調整。

中央銀行將持續關注房市動態:適時調整措施

中央銀行在採取選擇性信用管制措施以及調升存款準備率後,將持續關注房市動態,並根據市場狀況適時調整措施。中央銀行了解房地產市場的複雜性,以及其對整體經濟的影響力,因此將持續密切觀察房市發展趨勢,包括房價、交易量、貸款餘額等關鍵指標。此外,中央銀行也將密切監控銀行業務,包括放款規模、信用風險等,確保銀行體系保持穩健運作。

中央銀行的目標是促進金融穩定,健全銀行業務,以及抑制房市過熱,同時兼顧經濟發展。因此,中央銀行將持續評估房市狀況,並根據市場變化調整選擇性信用管制措施和存款準備率,以確保房市健康發展,並維護金融穩定。

除了選擇性信用管制措施和存款準備率之外,中央銀行還可能採取其他措施來影響房市,例如調整房地產相關稅制。這些措施的執行將取決於市場狀況以及中央銀行對房市發展的評估。

在當前全球經濟充滿不確定性的背景下,中央銀行需要持續關注房市動態,並採取必要的措施,以確保房市穩定發展,並維護金融穩定。中央銀行的決策將影響到房地產市場的發展,也將影響到市場置產投資者的投資策略,因此投資者需要密切關注中央銀行的政策動態,並做出明智的投資決策。

| 措施 | 目的 | 影響 |

|---|---|---|

| 選擇性信用管制措施 | 抑制房市過熱,促進金融穩定 | 影響房地產貸款條件,進而影響房價及交易量 |

| 調升存款準備率 | 健全銀行業務,降低銀行體系風險 | 影響銀行放款能力,進而影響房地產貸款供給 |

| 監控房市關鍵指標 | 掌握房市發展趨勢,評估政策成效 | 作為政策調整的依據 |

| 監控銀行業務 | 確保銀行體系穩健運作,防範金融風險 | 影響銀行放款能力,進而影響房地產貸款供給 |

結論

總之,保宏覺得中央銀行調整貨幣政策的目標,是透過調整選擇性信用管制措施、存款準備率以及特定地區成數,來促進金融穩定、健全銀行業務,以及抑制房市過熱。選擇性信用管制措施能針對特定產業或部門進行調控,例如限制房地產貸款或提高特定產業的借款門檻,以抑制過度投機或泡沫化的風險。提高存款準備率則能減少銀行的放款能力,降低貨幣流通量,進而抑制通膨。

但是否會因為此政策就造成房市大幅下修呢? 我的答案是: 否,畢竟市場大多數客戶還是以自住為主,當然如果是話題性區域例如:台南、高雄等因為題材而帶來許多置產客戶的地區,或許多少會有一點點影響,但價位部分我不覺得會因此修正!

常見問題-FAQ

中央銀行調整選擇性信用管制措施的目標是什麼?

中央銀行調整選擇性信用管制措施的目標是促進金融穩定、健全銀行業務,並抑制房市過熱。透過調整特定產業的信貸條件,例如針對自然人特定地區第二戶購屋貸款的最高成數上限,央行可以有效控制資金流入房地產市場的速度,避免房價過度飆漲,進而降低金融體系的風險。

調升存款準備率對金融市場有什麼影響?

調升存款準備率會減少銀行可供放款的資金,導致貨幣供給減少,進而抑制投資和消費,達到信用緊縮的效果。這會影響貨幣市場利率,提高借款成本,進而影響企業投資意願和消費者的支出。此外,調升存款準備率也會降低銀行的利潤空間,影響其放款意願。

央行是否會持續調整房地產相關政策?

中央銀行在報告中提到將持續關注房市動態,並根據市場狀況適時調整選擇性信用管制措施。央行的目標是保持金融穩定,健全銀行業務,以及抑制房市過熱。因此,央行會密切觀察房地產市場的變化,例如房價漲幅、交易量、貸款需求等,並根據實際情況調整相關政策。