{kind=link}

央行今天實施第七波信用管制,由於講述的部分特別冗長,保宏只針對房地產部分來談,完整版的部分可以參考這裡👉中央銀行理監事聯席會議決議新聞稿。

什麼是信用管制?

「 選擇性信用管制 」是中央銀行對於貨幣管制的政策之一,指對金融機構的業務上採去一些緊縮政策,以達到控制市場資金流動量、方向。

根據現行「中央銀行法」與「銀行法」的規定,中央銀行可採行的選擇性信用管制措施包含不動產信用管制、消費者信用管制、直接信用管制與貸放比率的限制等。

央行第七波選擇性信用管制

2024.9.20生效 也就是發佈完隔天就馬上生效了,並沒有任何緩衝時間。

| 貸款項目 | 貸款條件 | ||

|---|---|---|---|

| 修正前 | 修正後 | ||

| 公司法人購置住宅貸款 | 4成,無寬限期 | 3成,無寬限期 | |

| 自然人 | 購置高價住宅貸款 | 4成,無寬限期 | 3成,無寬限期 |

| 名下有房者第1戶購屋貸款 | 無 | 無寬限期 | |

| 第2戶購屋貸款 | 特定地區*,6成,無寬限期 | 全國一體適用,5成,無寬限期 | |

| 第3戶以上購屋貸款 | 4成,無寬限期 | 3成,無寬限期 | |

| 餘屋貸款 | 4成 | 3成 | |

| 購地貸款 | .5成,保留1成動工款 .檢附具體興建計畫,並切結於一定期間內動工興建 | 維持不變 | |

| 工業區閒置土地抵押貸款 | 4成,合於以下條件之一者除外: .抵押土地已動工興建開發 .借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發 | 維持不變 | |

註:特定地區*包括:臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市。

存款準備率調整表(自2024年10月1日起實施)

單位:百分比

| 項目 | 調整前準備率 | 調整後準備率 |

|---|---|---|

| 支票存款 | 11.500 | 11.750 |

| 活期存款 | 10.525 | 10.775 |

| 活期儲蓄存款 | 6.250 | 6.500 |

| 定期儲蓄存款 | 4.750 | 5.000 |

| 定期存款 | 5.750 | 6.000 |

| 銀行承作結構型商品所收本金—新台幣 | 5.750 | 6.000 |

在之前的基礎上全部調升一碼,並從10/1才開始調整。其主要作用還是從市場上收回資金,此舉將減緩放少放貸資金流入房地產市場。

而根據央行總裁楊金龍的說法:「調升存準率 1 碼約收回市場游資 1200 億元」,保宏認為也可解讀為「貨幣緊縮」的政策。

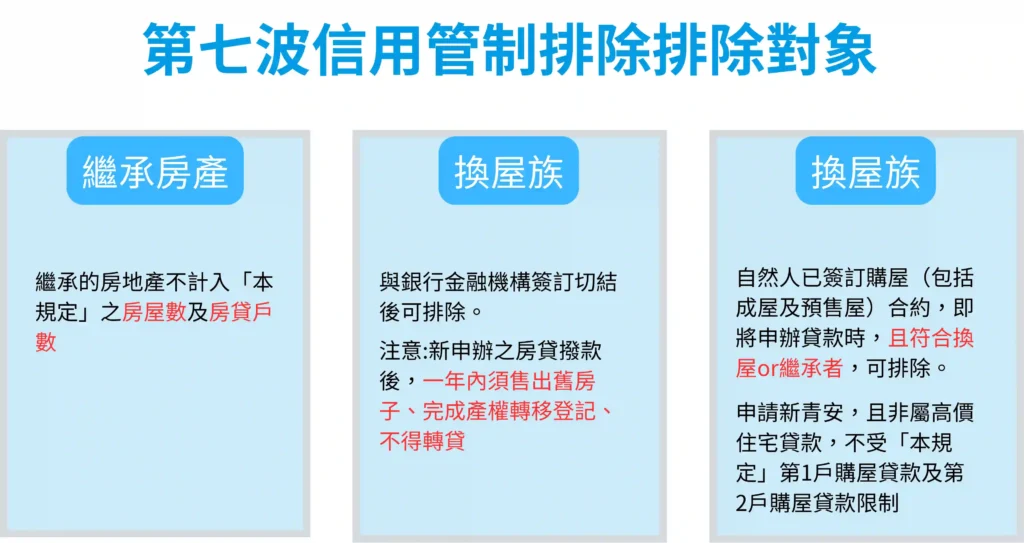

第七波選擇性信用管制:排除對象

隨著第七波選擇性信用管制內針對繼承、換屋族的措施引發熱議,央行又在 10 月 9 日祭出新的條款

- 繼承房屋者:繼承取得之房屋及房貸,不計入「本規定」之房屋數及房貸戶數。也就是說,自然人繼承取得之房屋,新申辦的購屋貸款(非高價住宅貸款),可以排除第七波信用管制!

- 換屋族:自然人有房屋者,因有實質換屋需求,經與承貸金融機構切結約定下列事項後,新申辦的第 1 戶或第 2 戶購屋貸款(非高價住宅貸款),可以排除「本規定」。

借款人應在新申辦的購屋貸款撥款後 1 年內,將名下原有房屋出售並完成產權移轉登記,且不得以轉貸等方式規避上開事項

。借款人違反切結事項時,承貸金融機構應對借款人取消寬限期、收回原應分期償還之貸款本金或貸款成數差額、追收罰息及加收違約金等 - 已簽約者:自然人已簽訂購屋(包括成屋及預售屋)合約,即將申辦貸款時。

符合上開情形者,仍可排除適用「本規定」。

自然人申辦財政部青年安心成家購屋優惠貸款,且非屬高價住宅貸款,不受「本規定」第 1 戶購屋貸款及第 2 戶購屋貸款限制

央行第七波信用管制:結論

保宏認為此波控管對於房地產的影響一定是不小的,特別是在於目前市場已經不好貸款的狀況下,再將存款準備率調升一碼只會讓借款上更加困難,當然央行主要目的還是希望可以做到打擊房地場市場的價格,畢竟此前2~3年的價格已經漲非常多,政府希望伸手管制過熱的房地產市場。

而真正的有錢人影響較小,畢竟身上現金已經非常多,而一般的換屋族、中產階級,肯定會有所影響,繼承方面這種不是自身能控制的部分,在10月9號的最新消息中已經有相關配套措施可以解套,

如果你是剛要買房子的「首購族」,則本次管制對你來說最大的影響在於貸款的難易度、順暢度問題,畢竟市場還是持續貨幣緊縮,如果本身條件不夠好的,銀行能放貸給你的金額勢必會打折。

最後則是近期去買預售屋的非首購族影響最多,特別是六都+新竹以外的人,貸款成數從八成降到五成,若購買1000萬的房地產,意味著至少要多拿個300萬出來,影響非常巨大!

央行第七波信用管制-懶人包

2024.10.9開始又有新的更新豁免條款等,完整版可以參考這邊👉中央銀行選擇性信用管制規範之協處措施

想說大家也許會需要一目了然的懶人包,主要分成三類依自己的身分去對比下圖👇

央行第七波信用管制快速FAQ

與第六波差異在哪?

對於一般民眾來說主要差異在於名下原本已經有一無貸款的房子,再買一間房子的貸款就不能用寬限期,但不直接影響貸款成數,成數部分還是看銀行端。

此外現在購屋貸款第二戶不止六都有限制,現在是全國計戶的方式,且只能貸款5成。

高總價住宅方面,從4成下修至3成。

而對於法人來說:主要還是成數少一成的差異,對於大小建商都會有影響,特別是資金部位較不足的建商,壓力會更大!

「名下有房屋者之第1戶購屋貸款」 是什麼意思?

舉例來說:小明原本持有A房子,但A房子已經無貸款了,這時候再買一間房子,此時新買的房子就叫做「第1戶購屋貸款」。

而在新規定下,新買的房子不能使用寬限期!

如果我昨天剛買第二間房,也會馬上適用此規範嗎?

是的! 沒有任何緩衝期,明天2024/09/20即刻生效!

對投資客會有影響嗎?

保宏覺得一定會有,因為整個房市的熱度受到影響,成交量也就降低,投資客的目的是為了從中獲利!

如果房子賣不掉,他們也沒有進場的必要,所以除非是很好的物件,不然他們應該不會像之前隨意出手!

且你是買在原本規定的六都+新竹之外的人,就會比較痛了,因為從八成直接下修到五成。(因為:現在全國計戶)

名下已有房子,再買房就不能用寬限期嗎?

是的,若還是要有寬限期,可以考慮登記配偶名子+借款即可。(但配偶須無持有任何房地產)

換屋族一樣可以簽切結嗎?

可以。與銀行切結後,新申辦的第一戶或第二戶購屋貸款(非高總價住宅),可以排除適用。

名下有房子且無貸款,再買一間可以帶幾成?

8成,但不能用寬限期。

繼承房地產會有影響嗎?

繼承房地產本身非屬於本人可控的因素,所以可列在排除對象。

延伸閱讀👉