{kind=link}

準備出售心愛的房子,卻被繁複的稅務問題搞得頭昏腦脹嗎? 您是否也曾想過:賣房子到底要繳哪些稅?每一種稅要繳多少錢? 計算方式又複雜嗎? 別擔心!保宏將在本文中通通告訴你!

許多人在出售房屋時,往往因為不了解房地合一稅、財產交易所得稅等相關稅費的計算方式和繳納流程,而產生不必要的困擾甚至損失。

保宏這篇文章將以淺顯易懂的方式,帶您快速掌握賣房稅務的重點,讓您在短短三分鐘內,就能了解賣房子需要繳納的稅項以及大概的金額! 我將用簡單的例子和步驟,幫助您理解舊制的賣房稅費,讓您安心完成房屋交易,順利收穫您的房產收益。

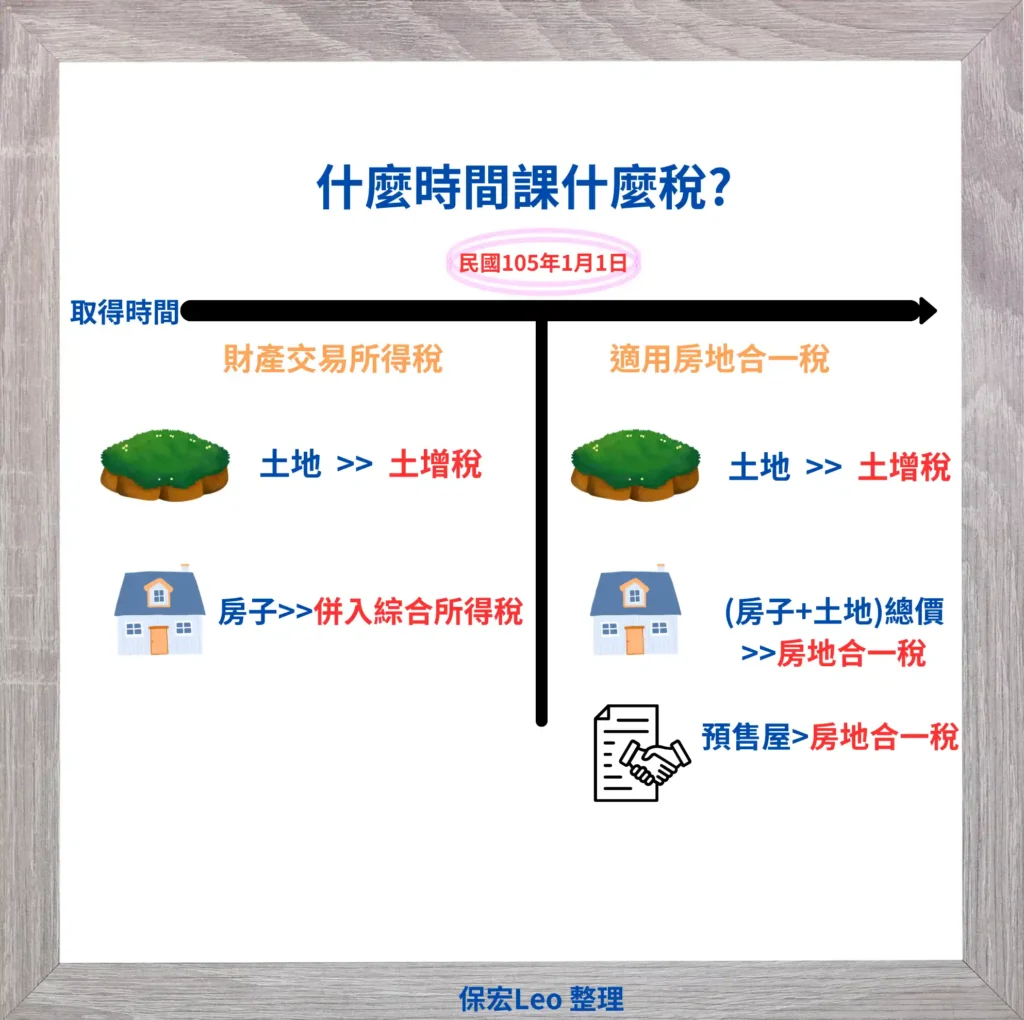

賣房是新制還是舊制? 關鍵在於買房的時間點

賣房是屬於新制還是舊制要怎麼區分? 主要依據「取得日」來判斷

取得時間在民國105年以前的都屬於舊制

取得時間為民國105年起的屬於新制,若是105年後取得請這篇👉👉房地合一稅2.0

而所謂取得日,就是所有權移轉登記日(登記日)為準!

舉例來說:如果是在104年1月1日取得一房地,那麼就適用所謂的舊制。

此外,不論新制或舊制土地,都還是要課徵土地增值稅(土地增值稅與新、舊制無關)~

賣房舊制稅費試算

舊制賣房子要繳多少稅呢?

首先要搞清楚舊制的財交稅還分為兩種:1.標準認定法、2.核實認定法

與房地合一稅的不同之處、最大優勢在於舊制的算法最後都是併入你的綜合所得稅當中。

標定認定

標準認定法就是:無法證明原始取得成本符合下列情形之一者,簡單說就是政府查不到你買多少的都適用

💡標準認定的計算公式為:房屋評定現值x各縣市百分比,👉綜合所得稅計算

| 地區 | 百分比 | 地區 | 百分比 |

|---|---|---|---|

| 臺北市(所有地區) | 45% | 新北-三重區、新莊區、土城及蘆洲區 | 41% |

| 新北-中和區、永和區、新店區、板橋區 | 41% | 新北-林口區、樹林區及汐止區 | 38% |

| 新北-泰山區 | 35% | 新北-五股區及三峽區 | 29% |

| 新北-淡水區 | 27% | 新北-八里區 | 24% |

簡單舉例,出售的房屋評定現值為500萬,房地位於新北市新店區域,參考上述政府公告資料,新店區為41%。

👉解答:房屋評定現值 500萬元 x 41% =205萬,205萬元將併入綜合所得總額中,計算綜合所得稅。

通常標準認定算出來的財產交易所得,會比核實認定來的低,但通常只適用於政府完全沒有你的取的成本相關資料的,沒有實價登錄之前的交易,也不一定100%適用此規定,實務上還是有遇到沒辦法的。

但可以先用標準認定去報稅,若政府查的到你的取的成本,再改用核實認定報稅即可。

核實認定

按合約總價計算

核實認定法:已提供或稽徵機關已查得交易時之實際成交金額及原始取得成本者,白話文就是實價登錄查的到的、或當初有繳納相關資料給政府稽徵機關的。

💡核實認定之計算公式: (賣價-買價-房屋的取得成本及費用)x房地比👉併入綜合所得稅

房地比=房屋評定現值/(房屋評定現值+土地公告現值)

👉舉例,假如民國99年購入房地總價為1200萬的物件,113年以1700萬賣出該房地,在不計相關稅費、費用的情況下,該如何計算呢? (假設出售時,房屋評定現值500萬,土地公告現值550萬)

👉解答:(1700-1200)x[500/(500+550)]=238萬,238萬元將併入綜合所得總額中,計算綜合所得稅。

房價、土地分開計算

若有遇到房子、土地拆價的部分又該如何計算呢? 由於舊制的土地是免稅的,所以僅需要計算房子的獲利部分

👉舉例,假如民國99年購入房地總價為1200萬的物件(其中房子價格計為300萬,土地價格計為900萬),並於民國104年售出,售出總價為1400萬元(房子計價為400萬,土地價格1000萬),在不計相關稅費、費用的情況下,該如何計算呢? (假設出售時,房屋評定現值500萬,土地公告現值550萬)

由於舊制土地獲利部分不須計算,因此只須計算房子獲利部分

| 項目 | 買價 | 賣價 | 獲利 | 是否列入計算 |

|---|---|---|---|---|

| 房子 | 300 | 400 | 100 | 是 |

| 土地 | 900 | 1000 | 100 | 否 |

👉解答:(400-300)x[500/(500+550)]=47萬,47萬元將併入綜合所得總額中,計算綜合所得稅。

賣房新舊制計算案例比較

假設A先生在103年以500萬元購入一間房屋,108年以800萬元出售,相關費用共計10萬元。若適用財產交易所得稅,則其應稅所得為 (800萬 – 500萬 – 10萬) = 290萬元。 假設個人綜合所得稅率為20%,則應繳稅額為290萬元 × 20% = 58萬元。

如果B先生在105年以600萬元購入同一地區的相似房屋,108年以900萬元出售,相關費用共計10萬元,適用房地合一稅。由於持有期間超過2年未滿5年,稅率為35%,則應稅所得 (900萬-600萬-10萬)=290萬元,應繳稅額為290萬元 × 35% = 101.5萬元。

理論上,相同獲利情況下,房地合一稅的稅負可能高於舊制的財產交易所得稅。

若您想要了解更多關於房地合一稅的部分可以參考此篇👉房地合一稅2.0? 房地合一稅試算? 房地合一稅重購退稅全攻略~

以上僅用簡化的計算案例,實際計算中可能涉及更多變數與細節。因此,建議您在出售房屋前,務必諮詢專業人士,以獲得最精確的稅務規劃與建議。

豪宅稅、高價住宅之舊制計算

為了避免篇幅過長,可以直接參考此篇👉豪宅稅是什麼? 豪宅稅定義? 如何計算、節稅,讓你一次全看懂!

賣房舊制計算-總結、Leo看法

大家應該有發現,用標準認定的方式會比核實認定的算法低一些。

但用核實認定的前提,必須是「政府單位查不到你的買價、取得成本價格」,否則是有可能遭到國稅局查到、遭到追稅的可能。

由於民國101年開始,已經有實價登錄的資料,成交價理論上都找的到,至於原始取得成本,稅徵機關依然有可能從當初的賣家(建商)、銀行或建設公司等單位,查到我們的原始取得成本。

除非今天你的房子取得年代真的很久之前的,對稅徵機關來說,基本上也查不到你的相關資料了,這時候就可以安心的使用標準認定拉。

賣房舊制稅費常見問題-FAQ

賣房子需要繳納哪些稅?

比較常遇到的有以下幾個:

- 土地增值稅

- 財產交易所得稅(以上提到的幾種)

- 房屋稅(切算)

- 地價稅(切算)

如何判斷所出售之房地屬於新制還是舊制?

取得日在民國104年12月31日(含)以前則屬於舊制

取得日在民國105年1月1日開始則屬於新制

舊制繼承房子後售屋稅費如何計算?

舉例:Leo於101年繼承一間房子,101年的房屋公告現值100萬,土地公告現值500萬。在106年以總價1200萬售出,土增稅20萬、仲介費32萬、代書費+雜費5萬,106年房屋公告現值150萬,土地公告現值700萬,如何計算要繳多少稅費?

帶入公式:(賣價-買價-房屋的取得成本及費用)x房地比👉併入綜合所得稅

👉Ans:( 1200-100-500-20-32-5)x[150/(700+150)]=95.82,95.82萬併入綜合所得稅。

繼承的房子貸款>房地現值該如何計算?

舉例: Leo於101年繼承一間房子,市價約1500萬,而房屋公告現值100萬,土地公告現值500萬,但該房子還有800萬的貸款還沒償還,則Leo售屋要繳納多少稅費?

因為根據該情況會多一個所謂的「額外負擔」,亦即貸款>房屋現值+土地現值,所以額外負擔的部分是800-500-100=200萬

👉所以計算公式如下:(1500-100-500-200)x[100/(500+100)]=116.66,116.66萬併入綜合所得稅。

👉【延伸閱讀】